AI Chips : NVIDIA, Google TPU, AMD, Groq - La Guerre des Puces IA

La guerre des puces IA est l’un des enjeux stratégiques majeurs de la décennie. NVIDIA règne en maître absolu avec 80-90% de parts de marché, mais AMD, Google, Groq et de nouveaux acteurs émergents challengent cette domination. Le contrôle de ces processeurs ultra-spécialisés détermine qui pourra entraîner et déployer les LLMs les plus puissants.

Dans ce guide complet, découvrez tous les acteurs du hardware IA en 2025 : architectures, performances, prix, disponibilité et perspectives d’avenir dans cette bataille technologique et géopolitique.

Table des Matières

- Pourquoi les puces IA sont critiques

- NVIDIA : Le géant incontesté

- Google TPU : L’intégration verticale

- AMD : L’alternative qui monte

- Groq LPU : La révolution inférence

- Apple Neural Engine : L’on-device

- Emerging players : Cerebras, Graphcore

- Comparaison performances & prix

- Disponibilité et accès

- Géopolitique et souveraineté

- L’avenir du compute IA

Pourquoi les puces IA sont critiques

Le goulot d’étranglement du compute

L’entraînement des LLMs modernes nécessite une quantité phénoménale de calculs :

| Modèle | Params | Compute (FLOPs) | GPUs nécessaires | Durée |

|---|---|---|---|---|

| GPT-3 (2020) | 175B | 3.14 × 10²³ | ~10,000 V100 | ~1 mois |

| GPT-4 (2023) | ~1.8T | ~2 × 10²⁵ (estimé) | ~25,000 A100 | ~3-4 mois |

| Llama 3 (2024) | 405B | ~4 × 10²⁴ | ~16,000 H100 | ~2 mois |

| Gemini Ultra | ? | ~10²⁵+ | ~30,000 TPU v4 | ? |

Constat : Sans GPUs/TPUs de pointe, impossible d’être compétitif en IA.

Loi de scaling

Loi de Kaplan (OpenAI, 2020) : Performance ∝ Compute⁰·⁵ × Data⁰·⁵

→ Pour modèle 2× meilleur : besoin de 4× plus de compute

→ Course à l’armement : Qui a le plus de GPUs gagne

Impact économique

Valorisation boursière :

- NVIDIA : $2.3 trillion (2024) - Plus que Google

- Demande : +400% H100 en 2023

- Lead times : 6-12 mois de délai

Dépendance :

- OpenAI, Anthropic, Google : Dépendent de NVIDIA pour entraînement

- Chine : Bloquée par sanctions US (pas accès H100/A100)

- Startups : Difficulté à accéder aux GPUs

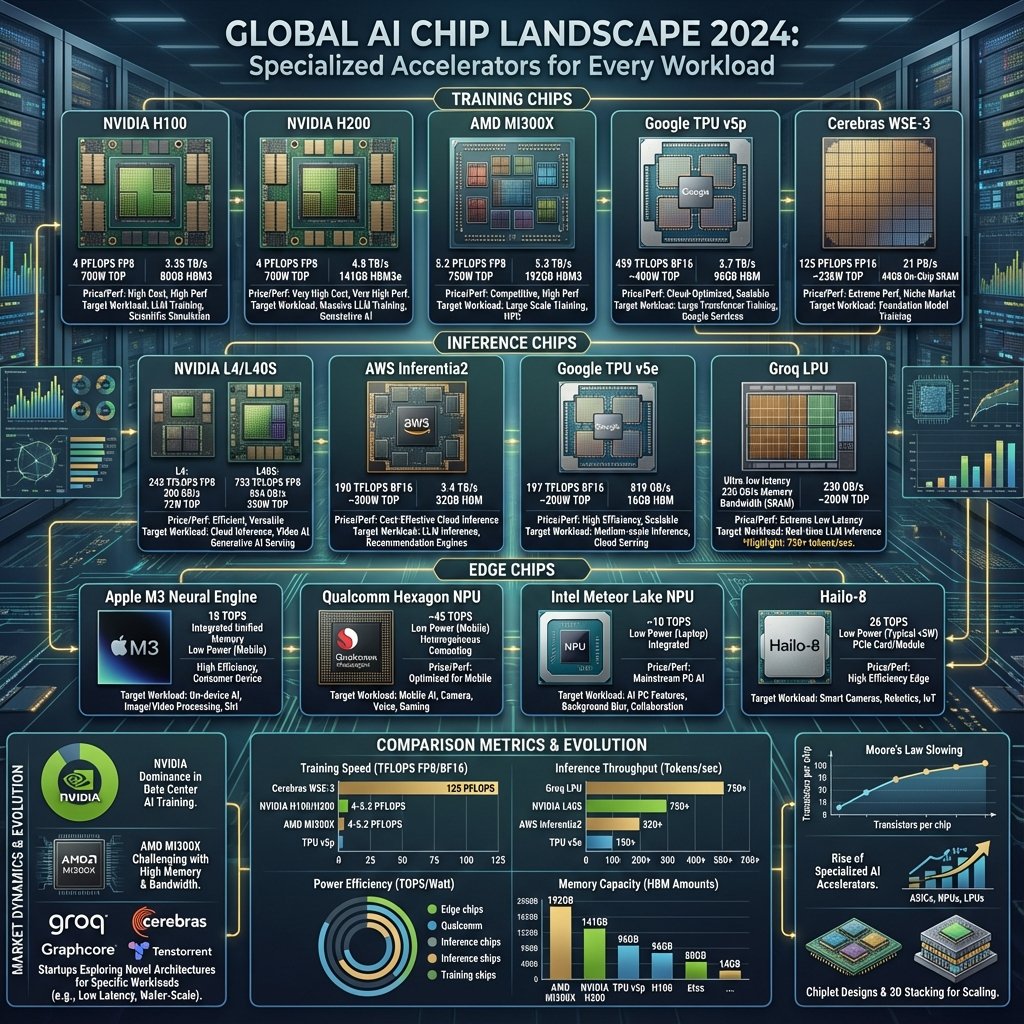

NVIDIA : Le géant incontesté

NVIDIA domine le marché des accélérateurs IA avec ~85% de parts de marché (datacenter).

Architecture CUDA

Avantage historique : Écosystème logiciel mature depuis 2006

CUDA Ecosystem :

┌─────────────────────────────────────────────┐

│ Applications (PyTorch, TensorFlow, JAX) │

├─────────────────────────────────────────────┤

│ Libraries (cuDNN, cuBLAS, NCCL, TensorRT) │

├─────────────────────────────────────────────┤

│ CUDA Runtime & Driver │

├─────────────────────────────────────────────┤

│ NVIDIA GPU Hardware │

└─────────────────────────────────────────────┘

Moat : 17 ans d’optimisations, 3M+ développeurs formés CUDA

Gamme datacenter 2026

H100 (Hopper, 2022)

Specs :

- Transistors : 80 milliards

- Process : TSMC 4N (5nm custom)

- Tensor Cores : 4ème génération

- FP8 (IA) : 3,958 TFLOPS (vs 312 TFLOPS A100)

- Mémoire : 80GB HBM3 @ 3 TB/s

- TDP : 700W

- Interconnect : NVLink 900 GB/s, InfiniBand

Performance :

- Training : 12× plus rapide que A100 (GPT-3 scale)

- Inference : 30× plus rapide (FP8)

- Prix : $25,000-35,000 (officiel $30k, marché gris $40k+)

Use cases :

- Entraînement LLMs (Llama 3, GPT-4, etc.)

- Inference à haute échelle

- Recherche (universités, labs)

B100 & B200 (Blackwell, 2024)

Annonce : Mars 2024 (GTC), disponibilité Q4 2024

Specs B200 :

- Transistors : 208 milliards (2.6× H100)

- Process : TSMC 4NP

- Architecture : Dual-die (2× GPU interconnectés)

- FP4 (nouveau!) : 20 petaFLOPS

- FP8 : 10 petaFLOPS (2.5× H100)

- Mémoire : 192GB HBM3e @ 8 TB/s

- TDP : 1000W

- Prix estimé : $40,000-50,000

Innovations :

- Dual-die : 2 GPUs comme 1, via 10 TB/s chip-to-chip link

- FP4 precision : Nouvelle précision ultra-basse (inference)

- Transformer Engine 2 : Optimisé spécifiquement pour Transformers

- NVLink 5 : 1.8 TB/s

Performance annoncée :

- Training : 2.5× H100 (GPT-4 scale, models >10T params)

- Inference : 5× H100 (grâce FP4)

- Efficacité énergétique : 2× meilleure (perf/watt)

Impact : OpenAI, Meta, Google ont déjà précommandé des dizaines de milliers

GB200 (Grace-Blackwell, 2024)

Concept : CPU Grace (ARM) + 2× GPU B200 dans même package

Specs :

- 2× B200 GPUs

- 1× Grace CPU (72 cores ARM Neoverse V2)

- 576GB HBM3e (total GPU+CPU)

- 900GB coherent memory entre CPU-GPU

- NVLink-C2C : 900 GB/s CPU↔GPU

Use case : Entraînement modèles massifs, inférence à très grande échelle

Prix estimé : $70,000-80,000 (système complet)

Pourquoi NVIDIA domine

- Écosystème CUDA : 17 ans d’avance, 90% du code IA écrit pour CUDA

- Perfs brutes : Constamment en tête des benchmarks

- Scaling : NVLink, NCCL permettent clusters de 10k+ GPUs

- Supply chain : Relation privilégiée avec TSMC

- Software stack : cuDNN, TensorRT, Triton inférieurs à concurrence

- Inertie : Changer de plateforme = reécrire code, retrain équipes

Google TPU : L’intégration verticale

Google a développé ses propres Tensor Processing Units (TPU) pour réduire dépendance NVIDIA.

Historique

- 2015 : TPU v1 (inference uniquement)

- 2017 : TPU v2 (training)

- 2018 : TPU v3

- 2021 : TPU v4 (Gemini entraîné dessus)

- 2023 : TPU v5e (efficient)

- 2024 : TPU v5p (performance)

TPU v5p (2024)

Specs :

- Architecture : ASIC custom pour matrices

- Mémoire : 95GB HBM2 par chip

- Interconnect : ICI (Inter-Chip Interconnect) 4,800 Gbps

- Performance FP16 : 459 TFLOPS

- Performance INT8 : 918 TOPS

- TDP : ~200W (!)

Pods :

- TPU v5p Pod : 8,960 chips interconnectés

- Performance agrégée : 4.1 exaFLOPS (FP16)

- Utilisé pour Gemini, PaLM 2

Avantages vs GPU :

- ✅ Efficacité énergétique : ~3× meilleure (TFLOPS/W)

- ✅ Scaling massif : Pods de 10k+ TPUs

- ✅ Optimisé Transformers : Architecture spécifique attention

- ✅ Coût : ~30-40% moins cher que H100 (équivalent perf)

Inconvénients :

- ❌ Ecosystem limité : Seulement JAX/TensorFlow bien supportés (PyTorch moins bon)

- ❌ Disponibilité : Uniquement sur GCP (Google Cloud Platform)

- ❌ Dépendance Google : Pas d’alternative

TPU v5e (efficient, 2023)

Positionnement : Version économique pour inference/fine-tuning

Specs :

- 2× moins cher que v5p

- Performance : ~200 TFLOPS FP16

- Mémoire : 16GB HBM

Use case : Serving (inference), fine-tuning modèles <70B params

Stratégie Google

Intégration verticale :

Google contrôle :

├─ Hardware (TPU design & fab via TSMC/Samsung)

├─ Datacenter (infrastructure, cooling)

├─ Software (JAX, TensorFlow, XLA compiler)

├─ Models (Gemini, PaLM entraînés sur TPU)

└─ Cloud (GCP pour monétiser)

Avantages :

- Pas de dépendance NVIDIA

- Optimisation bout-en-bout

- Marges supérieures (pas intermédiaire)

Risque : Monoculture (si TPU échoue, pas de plan B immédiat)

AMD : L’alternative qui monte

AMD challenge NVIDIA avec ses Instinct MI300 series.

MI300X (2023)

Specs :

- Architecture : CDNA 3 (Compute DNA, 3ème gen)

- Process : TSMC 5nm + 6nm (chiplets)

- Transistors : 153 milliards

- FP16 : 1,300 TFLOPS

- FP8 : 2,600 TFLOPS

- Mémoire : 192GB HBM3 (record!)

- Bandwidth : 5.3 TB/s

- TDP : 750W

- Interconnect : Infinity Fabric 896 GB/s

- Prix : ~$20,000-25,000 (30% moins cher que H100)

Innovations :

- Mémoire massive : 192GB vs 80GB H100 → Modèles plus gros en 1 GPU

- Architecture chiplet : 8 dies interconnectés

- Unified memory : CPU+GPU accès partagé

Performance :

- Training : 80-90% vitesse H100 (selon workload)

- Inference : Similaire H100 sur LLMs

- Efficacité : Meilleure (plus de mémoire = moins transferts)

Adoption :

- Microsoft Azure : Clusters MI300X

- Meta : Commande massive pour Llama 4

- Oracle Cloud : Propose MI300X

- Startups : Alternative moins chère à NVIDIA

ROCm : L’écosystème logiciel

ROCm (Radeon Open Compute) : Équivalent CUDA pour AMD

Maturité :

- ⚠️ PyTorch : Support correct mais bugs occasionnels

- ✅ TensorFlow : Bien supporté

- ⚠️ JAX : Expérimental

- ❌ Libraries : Moins nombreuses/matures que CUDA

Problème historique : Écosystème 10× plus petit que CUDA

Amélioration 2024 :

- AMD investit lourdement dans ROCm

- PyTorch 2.0+ support natif amélioré

- Startups adoptent (coût 30% inférieur)

Stratégie AMD

Positionnement :

- Prix : 20-30% moins cher que NVIDIA

- Mémoire : Plus de VRAM (192GB vs 80GB)

- Disponibilité : Moins de pénurie (pas autant de demande)

- Open source : ROCm partiellement open, vs CUDA propriétaire

Challenges :

- Écosystème logiciel à rattraper

- Perception “inférieur à NVIDIA”

- Moins de mindshare développeurs

Opportunité : Si pénuries NVIDIA persistent, AMD devient incontournable

Groq LPU : La révolution inférence

Groq (startup fondée par ex-Google TPU team) a créé un processeur radicalement différent : le LPU (Language Processing Unit).

Architecture LPU

Philosophie : Sacrifier flexibilité pour vitesse maximale

Différence vs GPU :

| Aspect | GPU (NVIDIA) | LPU (Groq) |

|---|---|---|

| Architecture | Milliers de cores parallèles | Pipeline séquentiel déterministe |

| Flexibilité | Tout type de calcul | Optimisé inference LLMs uniquement |

| Latence | Variable (scheduler) | Déterministe au cycle près |

| Mémoire | HBM externe | SRAM on-chip (ultra-rapide) |

| Use case | Training + Inference | Inference uniquement |

Performances hallucinantes

Benchmarks Groq (2024) :

| Modèle | Throughput | Latence | vs NVIDIA H100 |

|---|---|---|---|

| Llama 2 70B | 500 tokens/s | 50ms | 18× plus rapide |

| Mixtral 8x7B | 800 tokens/s | 30ms | 25× plus rapide |

| Whisper (audio) | 8× temps réel | - | 12× plus rapide |

Exemple concret :

Requête : "Écris un article de 2000 mots sur l'IA"

GPU NVIDIA H100 :

- Génération : 40 tokens/s

- Temps total : ~50 secondes

Groq LPU :

- Génération : 800 tokens/s

- Temps total : ~2.5 secondes

→ 20× plus rapide !

Comment c’est possible ?

1. Mémoire on-chip :

- 230 MB SRAM directement sur puce

- Bande passante : 80 TB/s (vs 3 TB/s HBM H100)

- Zéro latence mémoire

2. Déterminisme :

- Chaque opération prédictible au cycle près

- Pas de branch misprediction

- Pipeline parfaitement orchestré

3. Spécialisation :

- Seulement calculs inference LLMs

- Pas de training, pas de vision, etc.

- Trade-off assumé

Limitations

❌ Training impossible : Architecture pas faite pour ça

❌ Modèles massifs : 230MB SRAM limite à ~70B params (avec optimisations)

❌ Flexibilité : Seulement Transformers LLMs

❌ Disponibilité : Clouds tiers seulement (pas d’achat direct)

Use cases idéaux

✅ Chatbots temps réel : Latence <100ms critique

✅ API publiques : Serving millions requêtes/jour

✅ Voice assistants : Transcription + réponse instantanée

✅ Gaming NPCs : IA conversationnelle in-game

Clients :

- Perplexity.ai : Utilise Groq pour search augmenté

- Several startups : APIs ultra-rapides

Prix : ~$15,000/LPU (estimé, pas vente directe)

Verdict Groq : Révolutionnaire pour inference pure, mais niche. Si vous servez des millions de requêtes LLM/jour avec latence critique, Groq est imbattable. Pour le reste, NVIDIA reste polyvalent.

Apple Neural Engine : L’on-device

Apple a intégré des Neural Engines (NPU) dans ses puces depuis 2017.

Apple Silicon pour IA

M3 Max / Ultra (2023-2024)

Neural Engine specs :

- Cores : 16-core Neural Engine

- Performance : 18 TOPS (M3 Pro) → 38 TOPS (M3 Ultra)

- Efficacité : 0.5W typique (vs 700W H100 !)

- Unified Memory : Jusqu’à 192GB partagé CPU/GPU/NPU

Use cases :

- Siri on-device

- Photo/vidéo processing (Live Text, etc.)

- Future : Apple Intelligence (LLMs locaux)

A17 Pro (iPhone 15 Pro, 2023)

Neural Engine :

- 16-core NPU

- 35 TOPS

- Inference Llama 7B possible localement

Stratégie Apple

Vision : IA 100% on-device (privacy)

Apple Intelligence (2024-2025) :

├─ Small models (7-13B) on-device

│ └─ Neural Engine M3/A17

├─ Médium tasks (70B) sur server privé Apple

│ └─ Apple Silicon datacenter

└─ Complex tasks délégués (OpenAI partnership)

└─ User consent requis

Avantages :

- ✅ Privacy maximale

- ✅ Latence zéro (pas réseau)

- ✅ Gratuit pour utilisateur

- ✅ Fonctionne offline

Limitations :

- ❌ Modèles plus petits (constraints device)

- ❌ Performances moindres vs cloud

- ❌ Pas pour training

Impact marché :

- Normalise IA locale

- Réduit dépendance clouds IA

- Autres fabricants suivent (Qualcomm, MediaTek)

Emerging players : Cerebras, Graphcore

Cerebras : Le wafer géant

Concept : Au lieu de découper wafer en chips, utiliser TOUT le wafer !

WSE-3 (Wafer-Scale Engine 3, 2024) :

- Taille : 46,225 mm² (vs ~800mm² GPU)

- Transistors : 4 trillions (50× H100)

- Cores : 900,000 cores

- Mémoire on-chip : 44 GB SRAM (vs 0.05GB H100)

- Bandwidth : 21 PB/s (!!!)

- TDP : 23 kW (oui, 23,000W)

Performance :

- Training GPT-3 scale : 10× plus rapide que cluster GPUs

- Scaling linéaire : Pas de communication inter-chips

Limitations :

- ❌ Prix : $2-3 millions par système

- ❌ Cooling : Nécessite liquid cooling industriel

- ❌ Rendement : Si 1 core défectueux, tout wafer inutilisable (résolu par redondance)

Clients :

- ArgonneNational Lab (DOE)

- Quelques labs recherche

- Startups well-funded

Futur : Très niche, mais impressionnant techniquement

Graphcore : IPU (Intelligence Processing Unit)

Architecture : Processeur massivement parallèle pour graphes

IPU-M2000 :

- 1,472 cores spécialisés

- 900 MB SRAM on-chip

- Exchange memory architecture (communication ultra-rapide)

Promesse : Meilleur que GPU pour certains workloads (GNNs, sparse models)

Réalité 2024 :

- ⚠️ Adoption très limitée

- Écosystème logiciel faible

- Performances pas toujours meilleures que GPUs

- Levées de fonds difficiles (vs hype NVIDIA)

Status : En difficulté, licenciements, futur incertain

Comparaison performances & prix

Training (LLMs >100B params)

| Chip | FP16 TFLOPS | Memory | Prix | Perf/$ | Écosystème |

|---|---|---|---|---|---|

| H100 | 989 | 80GB | $30k | 33 | ⭐⭐⭐⭐⭐ |

| B200 | 2,250 | 192GB | $45k | 50 | ⭐⭐⭐⭐⭐ |

| MI300X | 1,300 | 192GB | $22k | 59 | ⭐⭐⭐ |

| TPU v5p | 459 | 95GB | $20k* | 23 | ⭐⭐⭐ |

*Prix estimé sur GCP équivalent

Verdict Training : B200 > H100 > MI300X > TPU v5p (perf brute) Meilleur rapport qualité/prix : MI300X

Inference (serving LLMs)

| Chip | Throughput (Llama 70B) | Latence P50 | Prix | Tokens/$k |

|---|---|---|---|---|

| Groq LPU | 500 t/s | 50ms | $15k | 33,000 |

| H100 | 250 t/s | 200ms | $30k | 8,300 |

| MI300X | 230 t/s | 220ms | $22k | 10,400 |

| B200 | 600 t/s | 100ms | $45k | 13,300 |

| TPU v5p | 200 t/s | 180ms | $20k | 10,000 |

Verdict Inference : Groq » B200 > H100 > MI300X > TPU

Efficacité énergétique (TFLOPS/Watt)

| Chip | TFLOPS | TDP | TFLOPS/W | Rang |

|---|---|---|---|---|

| TPU v5p | 459 | 200W | 2.30 | 🥇 |

| Apple M3 Ultra NPU | 0.038 | 1W | 0.038 | 🥇 (mobile) |

| B200 | 2,250 | 1000W | 2.25 | 🥈 |

| H100 | 989 | 700W | 1.41 | 🥉 |

| MI300X | 1,300 | 750W | 1.73 | 🥉 |

| Groq LPU | ? | 300W | ? | - |

Verdict : TPU champion efficacité, mais NVIDIA rattrape avec B200

Disponibilité et accès

Pénuries et lead times (2024-2025)

| Chip | Lead Time | Disponibilité | Où acheter |

|---|---|---|---|

| H100 | 6-12 mois | 🔴 Très limité | NVIDIA direct (quotas), clouds, marché gris |

| B200 | 12+ mois | 🔴 Précommandes complètes | NVIDIA (2025) |

| MI300X | 2-4 mois | 🟡 Meilleure | AMD direct, clouds (Azure, Oracle) |

| TPU v5p | Immédiat | 🟢 Bon | GCP uniquement |

| Groq | N/A | 🟡 Via APIs | groq.com, clouds tiers |

Réalité marché :

- NVIDIA : Demande 10× offre, précommandes 2 ans d’avance

- AMD : Rampe production, meilleure dispo que NV

- Google TPU : Disponible mais lock-in GCP

- Groq : Pas vente directe, seulement inference-as-a-service

Clouds proposant quoi ?

| Cloud | NVIDIA | AMD | Google TPU | Autres |

|---|---|---|---|---|

| AWS | H100, A100 | ❌ | ❌ | Trainium (custom) |

| GCP | H100, A100 | ❌ | ✅ TPU v5 | ❌ |

| Azure | H100, A100 | ✅ MI300X | ❌ | ❌ |

| Oracle | H100, A100 | ✅ MI300X | ❌ | ❌ |

| Lambda Labs | H100, A100 | ❌ | ❌ | ❌ |

| CoreWeave | H100, A100 | ❌ | ❌ | ❌ (spé GPU) |

Tendances :

- Diversification : Azure/Oracle ajoutent AMD (dépendance NV risquée)

- Customs chips : AWS Trainium, Google TPU (intégration verticale)

- Groq APIs : Plusieurs clouds proposent (Replicate, Together.ai)

Géopolitique et souveraineté

Sanctions US → Chine

Restrictions export :

- Depuis 2022, USA interdit export H100/A100 vers Chine

- Raison : Empêcher IA militaire chinoise

- Impact : Chine doit développer alternatives locales

Contournements :

- H800 : Version bridée H100 (bande passante réduite)

- Marché noir : Smuggling via pays tiers

- Alternatives chinoises : Voir ci-dessous

Réponse chinoise

Huawei Ascend 910B :

- Performance proche A100

- Problème : Process 7nm (vs 5nm NVIDIA)

- Efficacité moindre, TDP plus élevé

Alibaba Hanguang 800 :

- NPU spécialisé inference

- Utilisé pour Qwen models

Objectif : Souveraineté numérique, indépendance vis-à-vis US

Europe : Le retard

Constat :

- Aucun acteur européen majeur en AI chips

- Dépendance totale NVIDIA/AMD (US) et TSMC (Taiwan)

- Recherche (CEA-Leti, Fraunhofer) mais pas industrialisation

Initiatives :

- European Chips Act : €43B investis semiconducteurs

- SiPearl (FR) : Processeur HPC (mais pas spé IA)

- Graphcore (UK) : En difficulté

Risque stratégique : En cas conflit US-China, Europe otage

L’avenir du compute IA

Tendances 2025-2030

Spécialisation croissante

Généraliste (GPU) → Spécialisé par workload

├─ Training chips (NVIDIA B200)

├─ Inference chips (Groq LPU)

├─ Edge AI chips (Apple Neural Engine)

└─ Vision chips (Mobileye, Tesla FSD)

Efficacité énergétique

- Data centers : Limite TDP (cooling coûteux)

- Réglementation : Pression climat

- Économies : 1000W × 10k chips = 10 MW = $1M/mois élec

→ Architectures plus efficientes prioritaires (TPU style)

Mémoire critique

Problème actuel : Modèles grossissent plus vite que VRAM

2020: GPT-3 (175B) → 5× A100 (40GB) = 200GB ✅

2023: GPT-4 (1.8T) → 23× H100 (80GB) = 1,840GB ✅

2025: GPT-5 (10T?) → 125× H100 = 10,000GB... 😰

Solutions :

- HBM4 : 3× densité HBM3 (2026)

- CXL (Compute Express Link) : Pool mémoire partagé

- Sparse models : MoE activent partie seulement

Optical interconnects

Remplacer fils électriques par fibres optiques :

- ✅ Bande passante 10-100× supérieure

- ✅ Latence réduite

- ✅ Moins de chaleur

NVIDIA annonce liens optiques pour B300 (2025)

Neuromorphic computing

Concept : Imiter cerveau humain (événements vs batches)

Acteurs :

- Intel Loihi 2

- IBM TrueNorth

- BrainChip Akida

Promesse : 1000× plus efficient énergétiquement

Réalité : Encore recherche, 5-10 ans avant commercial

Prédictions 2030

Marché AI chips :

- $150B (vs $50B en 2024)

- NVIDIA : 50-60% parts (baisse mais domine)

- AMD : 20-25%

- Google/Custom : 15-20%

- Chinois : 10%

Architectures :

- GPUs génériques : 40% marché (polyvalence)

- ASICs spécialisés : 60% (inference, edge, etc.)

Breakthrough possible :

- Photonic chips : Si réussi, révolution (like transistor)

- Quantum AI : Niche (optimisation, certains algos)

- 3D stacking : Puces empilées verticalement

Ressources et liens

Articles connexes

- GPU pour l’IA - Guide d’achat GPUs

- Choisir son GPU - Recommandations par budget

- Architectures Hardware - Deep dive architectures

- Inference Optimization - Optimiser serving

- Cloud Computing - Clouds pour IA

Documentation constructeurs

Benchmarks

- MLPerf - Training benchmarks

- MLPerf Inference - Inference benchmarks